1 期待已久:小米17 Ultra、小米首款NAS本月登场

12月1日消息,据多方爆料,小米17 Ultra将在本月正式登场,预计会在中下旬。

除了手机之外,此前还有不少消息提到,小米首款NAS将与小米17 Ultra同台发布,这两款都是大家期待已久的重磅新品。

其中,小米17 Ultra代号为哪吒,整机与前几代机型发生了一些变化,正面回归直屏方案。

背部依然维持大圆镜头DECO,但是从四摄改为三摄,减少中焦镜头,全力堆料其他三摄。

据推测,小米17 Ultra最终将采用如下方案:

主摄:5000万像素的OVX10500U传感器

长焦镜头:2亿像素S5KHPE传感器

超广角镜头:5000万像素的OV50M或S5KJN5传感器

其中主摄应该就是豪威科技发布的国产一英寸主摄——OV50X,拥有5000万像素,像素尺寸为1.6微米,提供接近110db的单次曝光HDR。

此外,小米17 Ultra支持超声波屏幕指纹、防尘防水、UWB、卫星通信,核心搭载第五代骁龙8至尊版。

小米NAS初期调研数据

小米NAS初期调研数据

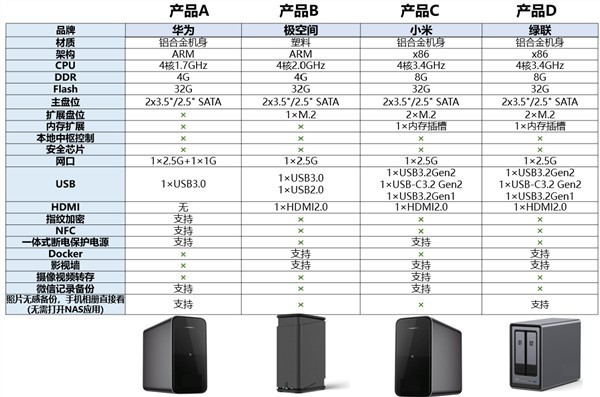

至于小米NAS,小米生态链总经理陈波曾透露,该产品外观会比较简约、优雅、高级、有一些科技感,曝光的真机图显示似乎为金属外壳、双盘位方案,体积比较小巧。

定位上不会太过极客,主要给消费者普及一下NAS的产品品类,目标是打造出最适合小米米家用户的家庭存储产品,将拉通手机、电视、平板、PC等各个团队,持续打磨手机扩容、AI相册等功能。

另外,前不久发布的Xiaomi Miloco可以通过自研的端侧大模型(如 MiMo-VL-Miloco-7B)驱动全屋智能,以米家摄像头为视觉输入,结合本地部署的大模型,在保障隐私安全的前提下,支持全屋视觉感知与智能决策,这也需要NAS进行部署。

据悉,小米最初其实没打算做NAS产品,但是在去年万兆交换机的宣传图上展示了NAS场景后,用户呼声很高才决定做。

2 全球唯一量产5nm DXD架构显卡来了!国产象帝先自研GPU首发亮相

史上第一款Imagination DXD架构GPU正式流片。从显卡独角兽象帝先获悉,近日,在成都举办的第31届ICCAD-Expo 2025展会上,Imagination Technologies精彩亮相。作为其重要合作伙伴,象帝先带来了基于Imagination DXD 架构自主研发的新一代GPU显卡。

据工作人员介绍,该显卡作为当前唯一量产的IMG DXD架构产品,其综合渲染性能相较上一代提升一倍以上,不仅能流畅运行大型3D图形类应用,更在现场实机演示了多种复杂场景三维数字孪生demo,并同步展示光追、超分辨率等新一代图形处理技术,充分彰显了Imagination与象帝先最新的技术合作成果以及在图形处理领域的领先实力。

此前,业内有传闻称,象帝先新一代伏羲架构GPU将采用5 nm工艺,算力达160TFLOPS(FP32),并集成12GB HBM2显存。

值得一提的是,象帝先的股东安孚科技此前在互动平台上透露象帝先的最新进展时表示,象帝先研发的新一代“伏羲”架构芯片目前正在流片,这一架构将带来A0和B0两款产品,其性能和技术指标均达到国内领先水平。

据了解,A0专注高端渲染,伏羲B0则聚焦GPU与NPU异构融合,支持FP8数据精度格式,面向端侧模型部署和AIPC市场,以满足 DeepSeek R1 7B等主流模型的端侧部署需求。

安孚科技还表示,象帝先流片成功的一款“伏羲”芯片在图形渲染能力与并行计算性能方面表现优异,经过前期软件优化调试已具备运行《黑神话:悟空》的技术基础。

3 苹果与英特尔有望再携手 由英特尔代工部分M系列芯片

在2020年全球开发者大会上,苹果宣布将推出基于Arm架构的自研Mac芯片,并于同年11月发布首款M1芯片,正式启动从英特尔平台向自研芯片的过渡。

随着后续M1 Pro、M1 Max、M2系列及M2 Ultra等芯片的陆续推出,苹果在2023年6月发布搭载M2 Ultra的Mac Pro,标志着其全系Mac产品已全面转向自研芯片,英特尔芯片逐渐退出苹果硬件体系。

时隔三年,这两大科技巨头有望在芯片领域再度携手。据知名分析师郭明錤透露,苹果计划采用英特尔的18A制程工艺,由英特尔为其代工部分M系列芯片。这意味着双方的合作模式将从以往的“苹果采购英特尔芯片”转变为“英特尔为苹果代工芯片”。

郭明錤进一步指出,英特尔最快将于2027年年中开始为苹果生产部分标准款M系列芯片。若该消息属实,届时代工产品可能为M6或M7芯片,应用于MacBook Air、iPad Air和iPad Pro等设备。

英特尔正式涉足芯片代工业务,始于帕特·基辛格担任CEO后推出的“IDM 2.0”战略。在2021年3月的发布会上,基辛格宣布成立代工服务部门,对外提供芯片代工产能。

值得注意的是,他一直希望赢回苹果这一重要客户,并在2021年10月公开表示,希望能够逐步争取到苹果的代工订单。

若英特尔真能在2027年为苹果代工M系列芯片,其代工业务将迎来重大突破。获得苹果的订单不仅将带来可观的业务收入,更意味着其制造能力获得行业标杆企业的认可,有助于吸引更多客户选择英特尔的代工服务。

4 国内智能手表告别价格战!迅速涨价:499元以下份额腰斩

根据洛图科技(RUNTO)数据显示,2025年的前10个月,成人智能手表在线上渠道平台(不含官方商城)的销量为2046万台,同比增长21.2%。

在这其中,京东、天猫等传统主流电商的占比超过了50%,达到1152.4万台,同比增长45.8%;销售额为174.4亿元,增幅更是高达60.7%;均价为1513元。

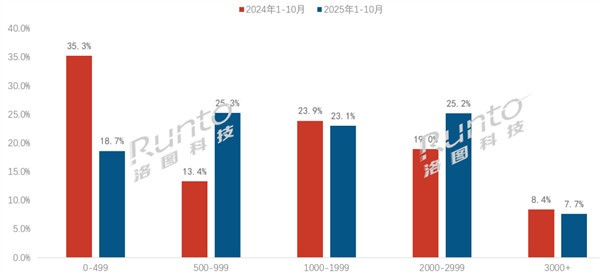

整个2025年,成人智能手表市场最重要的变化之一是价格段结构的变化:低端市场加速萎缩,中高端市场强力增长。

传统主流电商数据显示,0-499元入门级市场的销量份额已不足20%,较2024年同期几乎腰斩;500-999元中端市场强势崛起,并成为销售主力,份额超过了25%;2000-2999元中高端市场的份额上涨了6.2个百分点,与500-999元并列成为整体线上市场第一大销量价格段。

而剩余的1000-1999元和3000+元市场基本保持了与之前稳定。

入门级市场的萎缩与中高端市场的崛起形成鲜明对比,技术创新和生态联动构建起了品类的竞争壁垒。

具体来看:

0-499元入门级:份额几乎腰斩,主流品牌逐渐退出

这一市场的销量份额从2024年1-10月的35.3%暴跌至2025年的18.7%,一年间同比大幅收缩了16.6个百分点。洛图科技(RUNTO)认为,低端产品功能的同质化严重,仅提供基础计步、心率监测的产品,被更具性价比的智能手环分流了需求。

主流品牌正在战略性的放弃该价位段市场。小米在该价格段的销量份额同比下降了13.9个百分点,已不足5%。

市场主要由小品牌坚守,以低价+基础功能维持生存,不过仍有部分品牌尝试功能微创新,如增加老人一键呼救、儿童防走失定位等细分功能,但因缺乏生态支撑,市场认可度有限。

500-999元中端:市场增长的主力,承接入门级用户的升级需求

500-999元价格段成为了市场的增长核心,份额同比大幅提升11.9个百分点。健康管理、运动模式细分等进阶功能的落地,精准承接了入门级原用户的升级需求。

该价格段市场原由华为主导,正在转变为华为、小米并驾齐驱的局面。

小米凭借显著的性价比优势,市场份额飙升至41.9%;华为正在向中高端段转移资源,导致该价格段产品的更新节奏放缓,份额被小米分流;此外,vivo、荣耀依托生态协同与场景化应用等优势,亦占据了一席之地。

2000-2999元中高端:补贴刺激和功能技术双驱动,双寡头格局形成

2000-2999元中高端产品以强大的价值定位,同样成为了市场结构升级的核心引擎,收获了6.3个百分点的份额增长,与500-999元均占有约25%的市场销量。

这一价格段的优秀表现得益于政策和技术的双轮驱动:一是主流品牌主推机型在享受国补优惠后的到手价,基本落于这一区间,也是用户享受最多补贴的甜蜜点;二是医疗级功能普及,ECG心电、无感血压监测等成为了该细分市场的标配。

发表评论 取消回复